Luego de una ardua discusión[1], el Senado de Estados Unidos aprobó el pasado miércoles 27 de julio la denominada CHIP and Science Act, por la cual se autoriza invertir US$ 52.000 millones para reimpulsar la industria de semiconductores en el país, más otros US$ 200.000 millones para investigación en áreas tales como inteligencia artificial, robótica y computación cuántica.

Existiendo tantas demandas derivadas de la crisis energética, cambio climático, salud, seguridad y compromisos internacionales, incluyendo una confrontación con Rusia y China a través de “intermediarios afines” (Ucrania y Taiwán), ¿por qué gastar tanto dinero fiscal en promover una industria de semiconductores, que ya existe y que está económicamente sana?

Un semiconductor, en una explicación técnica simple, es un material que permite controlar el paso de corriente en un circuito electrónico. Es un elemento fundamental para fabricar transistores de estado sólido y que permiten formar bits binarios: 0 (no paso de corriente) o 1 (paso de corriente). Con un grupo de bits se forman palabras o bytes. Cada palabra en este código binario puede representar un dato o una instrucción, los que son relacionados en una secuencia marcada por un reloj, a través de programas y con una gran integración de circuitos de transistores, logrando al final obtener una capacidad de procesamiento digital.

El desarrollo científico-tecnológico en las últimas décadas ha permitido integrar millones de transistores basados en semiconductores, en componentes de muy bajas dimensiones físicas (milímetros), que pueden trabajar cada vez con relojes secuenciadores más rápidos (millones de secuencias por segundo) y con cada vez menor consumo energético. Estos elementos se han denominado genéricamente chips, microchips, microprocesadores o simplemente semiconductores.

Actualmente, casi todas nuestras actividades sociales, económicas, industriales, financieras, de defensa y seguridad, dependen de dispositivos y procesamientos digitales de información, comunicaciones, sensores, actuadores y computadores. Desde nuestros teléfonos hasta satélites, desde electrodomésticos hasta sistemas de armas, todos tienen en común la necesidad de microprocesadores integrados. Más aún, hacia el futuro se prevé que esta tendencia continúe con la evolución de la denominada inteligencia artificial, machine learning, robótica y otras tecnologías habilitantes, que dependen vitalmente de las capacidades y disponibilidad de estos elementos.

Mientras más avanzado y sofisticados los chips, mayor posibilidad de obtener una ventaja comparativa respecto a las capacidades de la competencia o de un adversario. Por otra parte, una disrupción o disminución de velocidad de entregas de chips en la cadena de suministro, generará daños a la economía y vulnerabilidades en diferentes áreas, incluida la defensa.

DEPENDENCIA Y RESILIENCIA

La pandemia del Covid-19 en el mundo produjo, por un lado, un aumento de la demanda de dispositivos digitales y, por otra parte, una disminución en los suministros, poniendo en relevancia la dependencia mundial respecto a esta industria.

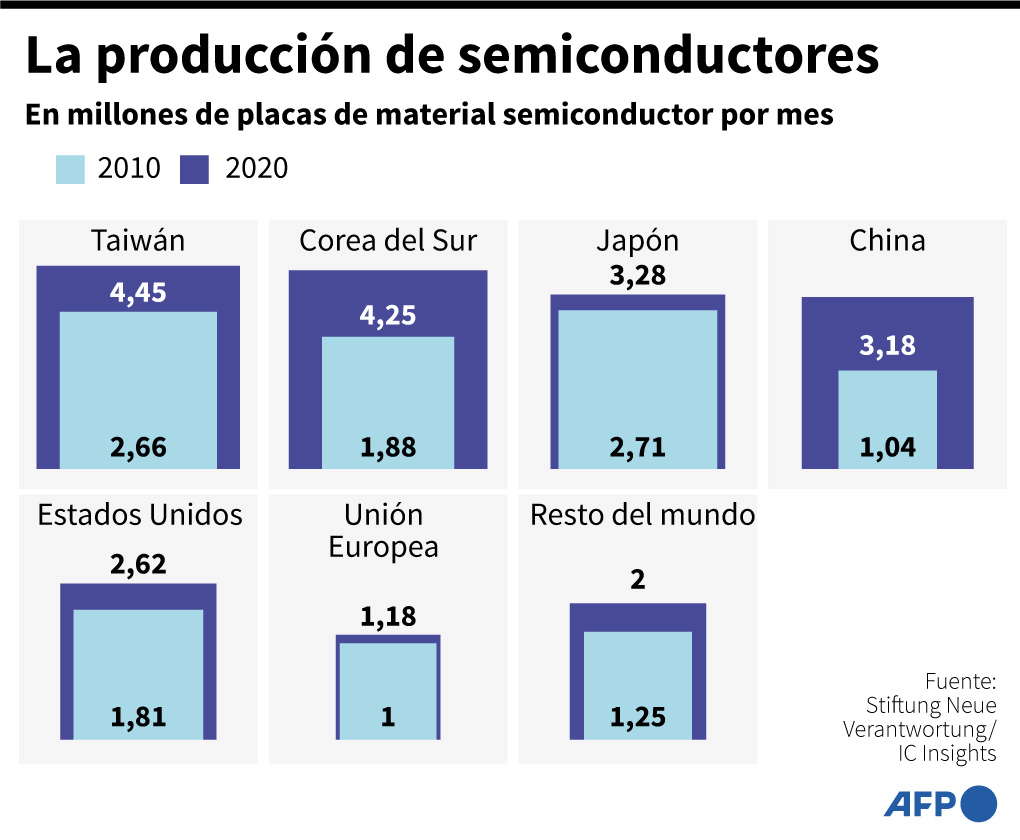

En los últimos años, si bien Estados Unidos mantiene el mayor porcentaje del mercado en diseño de chips, un gran porcentaje de la fabricación se ha trasladado hacia el Asia[2], principalmente Taiwán, China, Corea del Sur, Malasia y Singapur. El caso de Taiwán es de particular interés, ya que entre sus empresas Taiwan Semiconductor Company(TSMC) y United Microelectronics Corporation (UMC) concentran más del 40% de la producción global[3]. Este porcentaje es aún mayor en chips avanzados, utilizados en aplicaciones más demandantes que se relacionan con defensa, inteligencia artificial o en aquellas que representan una ventaja competitiva tales como 5G, vehículos inteligentes y supercomputadores.

Aquí comienza a comprenderse las implicancias estratégicas de esta industria, considerando la competencia estratégica entre China y Estados Unidos y la necesidad de otras potencias de mitigar la vulnerabilidad ante una interrupción o interferencia en la cadena de suministros. También se agrega otro factor relevante al valor geopolítico de Taiwán en el escenario mundial y los efectos que la disputa sobre la soberanía reclamada por China pueda tener, más allá de los aspectos territoriales o de la estabilidad en el Asia-Pacífico[4].

Ante este escenario, potencias como China están invirtiendo fuertemente en tecnología y capacidad de producción que le permita aumentar el porcentaje de suministro local a un 70% para el 2025. Estados Unidos prohibió a SMIC, el productor chino, vender semiconductores a empresas estadounidenses y presionó a TSMC para que dejara de vender chips avanzados a la empresa china Huawei[5], afectando la producción de esta última de teléfonos avanzados, a lo que ahora se suma la CHIP and Science Act.

Tanto al nivel países como corporaciones existe una tendencia a promover la instalación de fábricas en sus propios territorios. Solo en Estados Unidos se ha anunciado nuevas plantas de producción de Samsung en Texas, TMSC en Arkansas e Intel con dos plantas en Ohio, con una inversión que podría ascender a 100.000 millones de dólares en el largo plazo. A esto también se agregan iniciativas en Europa y Japón.

En forma análoga con la situación de dependencia del petróleo desde el Medio Oriente en el pasado, la estrategia de Estados Unidos se orienta a disminuir su dependencia de suministro de semiconductores desde el Asia-Pacífico, reduciendo una vulnerabilidad que se ha hecho evidente, junto con mantener acciones que sostengan una ventaja tecnológica frente a su adversario estratégico China.

LA OPORTUNIDAD DE CHILE

En el caso de Chile, esta realidad merece suma atención, no solo por los aspectos geopolíticos y potenciales conflictos que afecten los intereses de Chile, sino también por la aproximación respecto a la inversión en seguridad y defensa, que en el mundo actual incluye aquellas que mitiguen posibles vulnerabilidades y que aseguren una ventaja tecnológica y un desarrollo económico en la sociedad de la información con fuerte dependencia de la tecnología digital. En el caso de la democracia en Estados Unidos, en este caso, se logró un consenso mayoritario entre el oficialismo y la oposición, lo que no es común.

En el caso de la Defensa de Chile, el sector puede jugar un rol y contribución importantes en este ámbito, tanto desde la perspectiva desarrollo nacional como de estatura estratégica de país, lo que ya es una realidad al menos incipiente.

En efecto, siguiendo orientaciones de la “Política de Defensa 2020” para el desarrollo de capacidades estratégicas, Chile está invirtiendo en desarrollo e innovación tecnológica, en áreas tales como sistemas satelitales y de información geoespacial, diseño y construcción de aeronaves y buques, modernización de plataformas terrestres, integración de tecnologías y sistemas avanzados, aplicaciones de Mando y Control y toma de decisiones basadas en inteligencia artificial y muchas otras.

A lo anterior se agrega una nueva aproximación a la innovación abierta, para crear soluciones que puedan escalarse en uso dual civil y militar, utilizando un modelo de triple hélice en que se integre a la industria, la academia y el Estado, esta vez a través de instituciones de la Defensa.

En sus instituciones armadas y en la academia, Chile posee un capital humano de excelencia y motivado por la innovación que, a través del impulso estatal, liderazgo institucional y la conducción política de la Defensa es posible articular, para lograr sinergia y crear no solo valor económico sino también aumentar la estatura estratégica del país.

Este es un desafío que va más allá de la coyuntura política y la polarización social, y que puede servir de ejemplo para otras áreas de la sociedad nacional, donde se requiere una mirada hacia un futuro pensando desarrollo sostenible de Chile como una nación soberana e integrada a un mundo inmerso en la Cuarta Revolución Industrial.

Cristián de la Maza

AthenaLab Fellow

1 de agosto de 2022

[1] El senador Bernie Sanders se ha opuesto a esta Ley, argumentando que no tiene sentido subsidiar a grandes corporaciones y que es un mal precedente aceptar un lobby de estas compañías quienes habrían alertado que, de no aprobarse mejores incentivos, se instalarían con fábricas en el extranjero.

[2] Aranca (2022). Semiconductor Supply Chain Analysis. Disponible en: https://www.aranca.com/knowledge-library/special-reports/investment-research/semiconductor-supply-chain-analysis

[3] Counterpoints (2022). Global Semiconductor Foundry Market Share. Disponible en: https://www.counterpointresearch.com/global-semiconductor-foundry-market-share/

[4] Taiwán fue el tema principal de la conversación entre los mandatarios de China y Estados Unidos, Xi Jinping y Joe Biden, respectivamente, el 28 de julio pasado, debido a la anunciada visita a Taiwán de la presidenta de la Cámara de Representante, Nancy Pelosi, ante que lo Beijing califica como un cruce de una línea roja y amenaza con represalias.

[5] Nikkei Asia (18/5/2020). TSMC halts new Huawei orders after US tightens restrictions. Disponible en: https://asia.nikkei.com/Spotlight/Huawei-crackdown/TSMC-halts-new-Huawei-orders-after-US-tightens-restrictions

Temas relevantes

Indo-PacíficoArtículos más recientes

Columnas y Opinión

Richard Kouyoumdjian

El Mostrador

Richard Kouyoumdjian

El Líbero

Richard Kouyoumdjian

Pucará Defensa

No te pierdas ninguna actualización

Suscríbete a nuestro newsletter de forma gratuita para mantenerte informado de nuestros lanzamientos y actividades.

Suscribirse